A Gestão de Dívidas de Crédito Rural precisa de uma estratégia especial para poder proteger o Produtor Rural contra riscos a patrimônio. Visando garantir a salvação da sua atividade agrícola e claro, a salvação da sua Família.

Você já deve ter percebido que procurar informalmente o Gerente da instituição financeira não será a solução para evitar seu Endividamento Rural.

O gerente é funcionário do banco, ele geralmente está preocupado em garantir o emprego dele. Ou no mínimo garantir as metas do mês.

Sei que existem bons funcionários de banco, mas quando a situação “aperta”, vemos muitos maltratando produtores agropecuários.

Os bancos não dão valor para a negociação direta do produtor agropecuário na agência bancária. E você já deve ter recebido algumas dessas respostas quando você foi tentar prorrogar ou renegociar a dívida:

1º - "Prorrogação de Dívida Rural não existe!"

2º - "Posso te dar um novo crédito mais alongado para você matar esse e pagar as parcelas de um novo empréstimo."

A 1ª resposta acima é uma mentira clara. Existem várias normas do Crédito Rural que permitem ao produtor prorrogar o vencimento de suas parcelas.

E a 2ª resposta é a famosa operação “mata-mata” em que o gerente empurra um crédito novo para “matar” o financiamento rural antigo. E assim o produtor rural passa a dever um “novo crédito” com novas taxas.

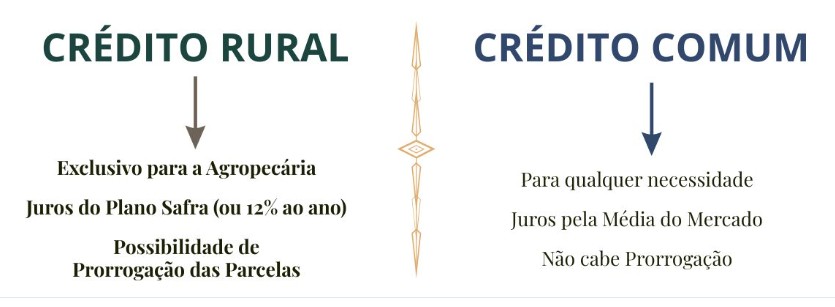

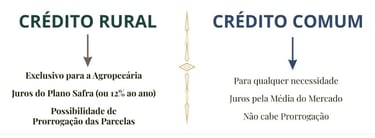

O problema da operação mata-mata é o desvio do crédito rural, pois os produtores rurais tem taxas especiais de no máximo 1% ao mês... e 12% ao ano para o setor agropecuário. Enquanto que no crédito comercial comum essas taxas vão ser 2%, 3%, 4% ao mês...e 20% ao ano...ou até mais que isso!

Veja as diferenças entre Financiamento Rural e o crédito comum:

Então qual a saída?

O melhor caminho é entrar com um advogado especialista em Crédito Rural para notificar o banco de forma administrativa.

Os bancos passam a respeitar mais o produtor quando ele entra com um bom profissional da área jurídica.

E inclusive o advogado poderá conversar e negociar com outras instâncias da instituição, as quais a agência da cidade jamais permitiria acesso ao Produtor Rural.

E se a dívida já estiver vencida?

Eu sempre oriento meus Clientes a se prevenirem pela Prorrogação formal da dívida ANTES do vencimento.

Aqui no Escritório, exatamente em todas as Prorrogações que solicitamos bem antes do vencimento conseguimos êxito.

Se a dívida estiver muito próxima do vencimento, teremos que fazer um trabalho corrido com uma chance menor de alcançar um bom resultado de Prorrogação. Isso porque vai tempo para a produção da documentação, dos laudos agronômicos. E pouco tempo para o banco receber a documentação e processar tudo em sua complexa e desorganizada estrutura.

E se... a dívida já estiver vencida, será necessário tentarmos “tirar água de pedra” e lutarmos com todas as nossas forças para tentar uma Prorrogação ou Renegociação. E assim, reorganizarmos os vencimentos para o Produtor Rural.

É importante lembrar que os profissionais da área jurídica não podem “prometer êxito” em nenhuma demanda. Inclusive porque o resultado também depende de fatores extrajudiciais ou de decisões judiciais, dada toda a complexidade do sistema jurídico brasileiro.

E se já houver uma Execução Rural do banco?

Essa é uma pergunta comum dos clientes.

Nesta fase é necessário mapearmos a estrutura de garantias daquele Financiamento Rural: por exemplo máquinas agrícolas, avalistas, safras, e até se foi dada a propriedade rural como garantia da operação.

E além disso, se existem outros bens passíveis de penhora.

Por outro lado, se houve pedido de Prorrogação das parcelas do Crédito Rural, o pedido será a prova principal para o advogado conseguir extinguir aquele processo de execução.

Além disto, geralmente existem outras irregularidades cometidas pela instituição financeira, como cobranças de encargos irregulares e taxa de juros abusiva fora dos benefícios especiais do Crédito Rural.

Claro que cada caso, é um caso diferente. E a depender do caminhar da situação deve-se buscar caminhos para a Negociação da dívida bancária seja para um eventual Alongamento daquele passivo, ou então, para uma prudente Negociação daquele valor cobrado.

Lembrando que existem vários fatores para alcançar uma Negociação vantajosa. É muito importante o Produtor Rural procurar uma assessoria jurídica especializada em Crédito Rural e Direito Bancário para ajudar neste momento tão importante da atividade rural em que Produção, Família e Propriedade tornam-se um só patrimônio para o coração do produtor agropecuário.

Até um próximo Artigo. Nos colocamos à disposição!

(este artigo foi originalmente publicado em meu perfil do JusBrasil)

Dr. Heraldo Marqueti

Advogado Especialista em Crédito Rural